31.03.2025

Varia

![]() Artikel als PDF

Artikel als PDF

Berufsständische Versorgung im Spannungsfeld von Niedrigzinsphase und Inflation

Berufsständische Versorgung

Berufsständische Versorgung

Gleichgewicht zwischen sozialer und finanzieller Tragbarkeit

Im Fokus der Kritik bei verschiedenen Leserbriefen steht jedes Jahr aufs Neue, dass die erzielte Dynamisierung des Versorgungswerkes die jährliche Inflationsrate in unserem Land wieder nicht erreicht hat. Besonders prägnant wurde die Kritik, wenn auch noch die jährliche Rentenerhöhung der Deutschen Rentenversicherung mehr Prozente ausweist als die Dynamisierung im eigenen Informationsschreiben. Und leider waren diese kritisierten Unterschiede in den letzten Jahren richtig.

Aber es greift zu kurz, nur einzelne Puzzlesteine wie die derzeit höhere Dynamisierung der gesetzlichen Rentenversicherung zu betrachten und damit auf die Leistungsfähigkeit der unterschiedlichen Systeme insgesamt zu schließen. Denn dieser Vergleich hinkt deutlich. So ist bei der Bilanzierung der erworbenen Ruhegeldansprüche der Versichertengemeinschaft in der Bayerischen Ärzteversorgung (BÄV) ein Rechnungszins von 3,25 Prozent bereits eingerechnet. Die darüber hinaus gehende prozentuale Erhöhung allein sagt daher noch nichts aus. Offensichtlich ist es in den letzten Jahren nicht gelungen, die Leistungsfähigkeit unseres Versorgungswerkes verständlich zu beschreiben. Vielleicht ist dazu ein einfaches Beispiel ohne die verschiedenen Rechnungsgrundlagen eines Versorgungswerkes hilfreich.

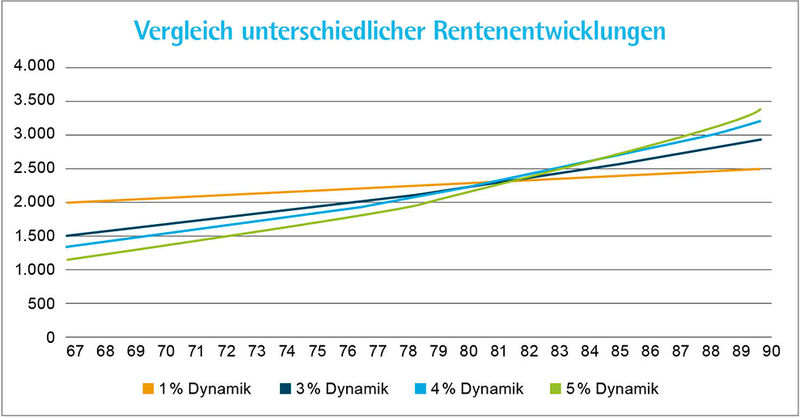

Nach Jahren einer kontinuierlichen Ansparphase durch Beiträge beginnt mit einem Stichtag die monatliche Auszahlung des Geldes. Dazu bestehen grundsätzlich zwei Optionen, wenn das Kapital für einen festgelegten Zeitraum reichen soll: ein hoher Ausgangsbetrag kombiniert mit einer geringen jährlichen Dynamisierung oder ein vergleichsweise niedriger Ausgangsbetrag verbunden mit einer höheren jährlichen Dynamisierung. In beiden Fällen wird im festgelegten Zeitraum der gleiche Geldbetrag

ausgegeben.

Dieses Beispiel kann auf unterschiedliche Rentenentwicklungen nur übertragen werden, wenn dabei zusätzlich verschiedene Rechnungsgrundlagen wie zum Beispiel Zins, Biometrie und andere berücksichtigt werden.

Die Grafik stellt die Ergebnisse mit unterschiedlicher Dynamisierung bildlich dar.

Die Vorteile der Variante mit niedriger Dynamisierung und hoher Ausgangsverrentung werden hier deutlich, denn die Summe der ausgezahlten Beträge ist am Ende der Darstellung gleich. Für eine Bilanz kommt es bei unbekannter Laufzeit im Wesentlichen auf diese Ausgangsverrentung an. Die kann sich bei unserem Versorgungswerk trotz der erlebten Niedrigzinsphasen noch immer sehen lassen. Sie hält auch einem Vergleich mit der Deutschen Rentenversicherung (DRV) stand. Beide Systeme unterscheiden sich erheblich, einerseits ein Umlagesystem, anderseits das offene Deckungsplanverfahren. Beiden Systemen ist die Beitragsäquivalenz gemeinsam, wer mehr Beiträge einzahlt bekommt auch eine höhere Leistung. Damit ist aber die Gemeinsamkeit schon beendet, denn die Ausgangsverrentung der BÄV ist höher.

In der DRV ist der jährlich mögliche Höchstbeitrag mit der gesetzlichen Beitragsbemessungsgrenze festgelegt, freiwillige Mehrzahlungen sind für Pflichtversicherte nur in zwei streng geregelten Ausnahmen möglich, um Beiträge für Ausbildungszeiten nachzuzahlen oder um Abschläge für vorgezogene Rente auszugleichen. Dies geht bis zu einem monatlichen Höchstbetrag zum Beispiel im Jahr 2025 von 1.497,30 Euro oder 17.967,60 Euro pro Jahr. Verschiedene Medien haben im Jahr 2024 die monatliche Höchstrente der DRV nach der geltenden Rentenformel berechnet. Dafür sind in jedem Fall 45 Beitragsjahre notwendig, in denen Jahr für Jahr der Höchstbeitrag einbezahlt wurde. Nur dann könne nach diesen Medien eine monatliche Rente von 3.623,13 Euro erreicht werden. Diese Monatsrente ist für einen Arzt aber grundsätzlich nicht möglich, da die 45 Beitragsjahre nach Erteilung der Approbation bis zum Rentenalter nicht zu schaffen sind. Nach unseren Daten bezahlen die Kolleginnen und Kollegen durchschnittlich nur ca. 35 Jahre Beiträge. Selbst wenn sie von Beginn an jedes Jahr den Höchstbeitrag einzahlen können, erreichen sie dann nur 70 Rentenpunkte, was bei dem Rentenwert 2024 von 39,32 Euro maximal eine monatliche Rente von 2.752,40 Euro ergäbe.

Berufsbedingt ist für Ärzte, Zahnärzte und Tierärzte eine längere Ausbildungszeit erforderlich, der Eintritt ins Arbeitsleben kann also erst später erfolgen. Um hier eine Verbesserung zu ermöglichen, sind in unserem Versorgungswerk höhere Beitragszahlungen in jedem Jahr möglich. Der allgemeine Jahreshöchstbeitrag in der BÄV liegt im Jahr 2025 bei 44.910 Euro, der Pflichthöchstbeitrag bei 35.928 Euro. Durch freiwillige Mehrzahlungen, die wie Pflichtbeiträge verrentet werden, kann jedes Mitglied seine Beitragszahlung in jedem Kalenderjahr bis zum Jahreshöchstbeitrag erhöhen, um die eigene Altersversorgung zu verbessern. Und jeder, dem das möglich ist, sollte prüfen, ob es sich nicht lohnt, diese Option zu nutzen, denn seit 2023 werden 100 Prozent der Einzahlungen bei der Einkommensteuer steuermindernd berücksichtigt. Das Finanzamt beteiligt sich mit einer deutlichen „Steuerrückzahlung“ im Folgejahr an Ihrer Altersversorgung. Wichtig für angestellte Kolleginnen und Kollegen ist, dass steuerlich nur eigene Beiträge berücksichtigt werden, nicht die Anteile des Arbeitgebers.

Altersvorsorge optimieren

Alle Beitragszahler sollten jedes Jahr erneut überlegen, wie sie ihre Altersvorsorge verbessern können. Dies gilt besonders für die Kolleginnen und Kollegen, die durch Teilzeitarbeit eine reduzierte Altersversorgung zu erwarten haben. Die volle steuerliche Berücksichtigung der Einzahlungen bis zum Sonderausgaben-Höchstbetrag kann helfen, wenn die Rückzahlung des Finanzamts richtig eingesetzt wird, eine künftige Versorgungslücke auszugleichen. Richtig ist zwar, dass jede Rente bzw. Versorgungsleistung jenseits der steuerlichen Freibeträge im Rentenalter zu versteuern ist, aber das gilt für alle Einnahmen. Zu versteuern sind beispielsweise auch erzielte Mieteinnahmen oder die Auszahlungen eines ETF-Sparplans.

Die angesprochenen steuerlichen Vorteile gelten gleichermaßen für Beitragszahlungen in die Altersvorsorge bei der DRV, den berufsständischen Versorgungswerken und bei einer privaten Rentenversicherung, hier zum Beispiel die Riesterrente. Die für die eigene Altersversorgung dabei zu erzielenden Ergebnisse aber unterscheiden sich erheblich. Die für Ärzte, Zahnärzte und Tierärzte mögliche Höchstrente bei der DRV ist hier bereits dargestellt. Die Ergebnisse der privaten Rentenversicherung sind im Vergleich dazu deutlich bescheidener, denn der zwar aktuell von 0,25 Prozent auf 1 Prozent angepasste Garantiezins wird nur auf den sogenannten Sparbeitrag angewendet. Der liegt je nach Gesellschaft ca. 10 bis 20 Prozent unter dem eingezahlten Beitrag. Diese Marge wird in unterschiedlicher Höhe für Abschluss-, Vertriebs- und Verwaltungskosten sowie Risikovorsorge abgezogen. Und eine letzte negative Überraschung folgt dann in der Auszahlungsphase der erreichten privaten Rente: Hier lag in den letzten Jahren die jährliche Dynamisierung bei 0,X Prozent, in fünf Jahren zusammen bei insgesamt einem Prozent.

Im Vergleich der drei steuerlich begünstigten Altersversorgungsmöglichkeiten zeigt die BÄV bei bereits ausfinanzierter Biometrie Jahr für Jahr deutlich bessere Ergebnisse. Das gilt für die erzielte Anfangsverrentung genauso wie für die Gesamtverrentung und das jährliche Ergebnis der Kapitalanlagen, die breit aufgestellt sind. Durch die große Diversifizierung können hier Schwankungen der Erträge einzelner Anlageklassen untereinander rentierlich ausgeglichen werden. So wurden auch in den Jahren mit Negativzinsen der EZB immer Ergebnisse über dem Rechnungszins erzielt. Niedrige Verwaltungskosten sorgen dafür, dass alle erzielten Erträge im Wesentlichen der Versichertengemeinschaft zufließen.

Empfehlungen

Und wie können die Versicherten ihre Altersversorgung jetzt optimieren?

Während der gesamten Aktivphase: Jährliche Prüfung von freiwilligen Mehrzahlungen unter Berücksichtigung der persönlichen und wirtschaftlichen Verhältnisse und des gewünschten Versorgungsbedarfs im Alter.

Ab dem 50. bis zum 55. Lebensjahr kann durch freiwillige Mehrzahlungen die danach geltende persönliche Beitragsgrenze angehoben werden. Das schafft eine „Option“ auf spätere Einzahlungen ohne versicherungsmathematische Abschläge.

Ab dem 60. (bzw. 62.) Lebensjahr bis zum 72. Lebensjahr ist der Ruhegeldbezug – auch neben der Berufstätigkeit – frei wählbar, ggf. zunächst als Teilruhegeld. Vorgezogene Rente mit versicherungsmathematischen Ab- bzw. aufgeschobene Rente mit versicherungsmathematischen Zuschlägen zum regulären Ruhegeld bleiben lebenslang bestehen, auch für die Hinterbliebenen.

Die BÄV bietet unverändert für eine durchschnittlich ca. 30-jährige Versorgung der Mitglieder und ihrer Hinterbliebenen ein Höchstmaß an Sicherheit und Rentabilität im Vergleich zu allen anderen Vorsorgemöglichkeiten.

Wenn Sie jetzt Fragen zu Ihrer Mitgliedschaft oder zu Ihren Beitragszahlungen haben, oder sich zum regulären Altersruhegeld, Ihrem frühestmöglichen Ruhegeldbeginn oder zum Ruhegeld bei Berufsunfähigkeit beraten lassen möchten, dann nutzen Sie das Online-Buchungstool unter www.bayerische-aerzteversorgung.de/Service/Beratungstermin-buchen und reservieren Sie sich einen verbindlichen Termin für eine telefonische Beratung, eine Videoberatung oder eine Präsenzberatung in München.

Autor

Dr. Lothar Wittek

Vorsitzender des Verwaltungsausschusses der Bayerischen Ärzteversorgung

Denninger Str. 37, 81925 München

Teilen:

Das könnte Sie auch interessieren: